扫一扫

龙8long8肿瘤免疫疗法生物技术公司「宜明昂科」递表研发占比6884%

发布时间:2024-07-10 22:32:12 | 浏览:

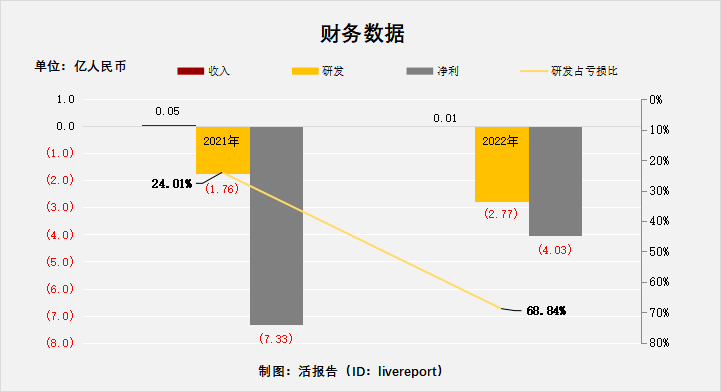

龙8long8唯一官方网站龙8long8唯一官方网站摘要:宜明昂科于2023年3月26日向港交所递交招股书,拟在香港主板上市,这是该公司第二次递交上市申请,公司是新一代肿瘤免疫疗法生物技术公司。2022年收入为53.8万,研发2.8亿、亏损4亿,研发占亏损比为68.84%。

LiveReport获悉,成立源于2015年宜明昂科生物医药技术(上海)股份有限公司英文ImmuneOnco Biopharmaceuticals (Shanghai) Inc.(以下简称“宜明昂科”)于2023年3月26日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交上市申请,联席保荐人为摩根士丹利、中金。

公司是一家以科研为导向的生物技术公司,致力于开发新一代肿瘤免疫疗法。公司作为全球少数能够对先天性免疫和适应性免疫进行系统性利用的生物技术公司,利用先天和适应性免疫系统能够使公司克服当前仅基于T细胞免疫疗法的局限性,从而解决癌症患者未被满足的重大医疗需求。

构建了一个围绕CD47靶点,兼具良好的安全性和具有前景的有效性的差异化产品组合。核心产品IMM01是新一代CD47靶向分子,该款产品是中国首个进入临床阶段的SIRPα-Fc融合蛋白。IMM01作为单药及与其他药物联用,正被开发用于多种血液肿瘤和实体瘤的治疗。公司已在复发性或难治性淋巴瘤患者中完成IMM01的I期剂量递增研究,并已开始IMM01的II期队列扩展研究。凭借单药治疗临床试验中的有效性和安全性,以及其联合用药研究的可靠临床前数据,IMM01预计在与其他癌症药物联用时实现强大的药物协同作用。

公司还选择并验证了另一个具有广阔前景的先天免疫检查点CD24。公司正在围绕CD24开发一款处于IND准备阶段及多款发现阶段及临床前阶段的候选药物。此外,公司亦开发靶向其他有前景的先天和适应性免疫检查点的候选药物,包括IL-8、NKG2A及PSGL-1,以最大限度地提高公司平台的临床和商业价值。

创造了“Drug-by-Design(DbD)”理念,该理念强调分子设计原理在大分子药物开发过程中的基础性作用。在公司“DbD”理念的指引和田先生的领导下,公司已建立完整一体化的研发平台。该平台采用公司的自有技术和专有知识(包括公司的单克隆抗体-受体重组蛋白双特异性抗体平台技术),并能够覆盖整个创新药物开发过程中的所有关键职能。

公司的核心业务模式是内部发现、开发和商业化新一代免疫肿瘤疗法,以解决未被满足的重大医疗需求。

‧以科研为导向的生物技术公司,凭借对先天性免疫和适应性免疫系统的布局,形成丰富的新一代肿瘤免疫管线;

‧基于先天免疫,拥有布局深入且丰富的产品组合,能够靶向多种实体瘤和血液肿瘤,解决尚未被满足的重要医疗需求;

‧基于公司“药物设计(DbD)”理念开发的在科学和结构上差异化的分子设计,实现强有力的有效性和良好的安全性;

‧基于对肿瘤免疫学的深刻理解,公司一体化的自有研发引擎,为公司不断研究和开发出新一代创新免疫疗法注入持续的动力;及

‧由著名免疫学家创始人领导并获得蓝筹投资者支持,拥有良好药物创新及临床开发往绩的经验丰富的管理团队。

肿瘤免疫已成为一种性的癌症疗法,旨在通过刺激和激活患者自身的免疫系统来消灭癌细胞。肿瘤免疫疗法的主要类型包括免疫检查点、细胞疗法和治疗性癌症疫苗。特别是免疫检查点,已成为过去十年中最成功的癌症疗法之一。

目前批准的肿瘤免疫疗法主要侧重于通过T细胞激活来刺激适应性免疫反应。然而,这些基于T细胞的免疫疗法有一定的局限性。

通过利用先天免疫以及先天免疫与适应性免疫之间的协同作用,能够克服当前免疫治疗的局限性。迄今为止,全球范围内尚无获批的先天免疫检查点靶向疗法,预示著一个规模巨大且尚未被挖掘的全球市场。

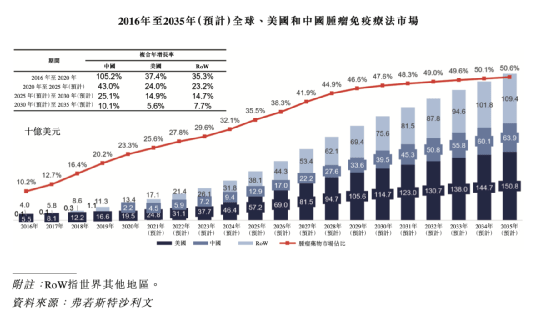

根据弗若斯特沙利文的资料,2020年全球肿瘤免疫疗法的市场规模达到351亿美元,预计在可预见未来将继续保持快速增长。2035年,全球肿瘤免疫疗法市场预计将达到3,240亿美元,占全球肿瘤市场总额的50%以上。

下图说明全球、美国和中国的肿瘤免疫疗法的历史和预测市场规模,以及肿瘤免疫疗法的全球市场份额在所示期间占全球肿瘤市场的百分比:

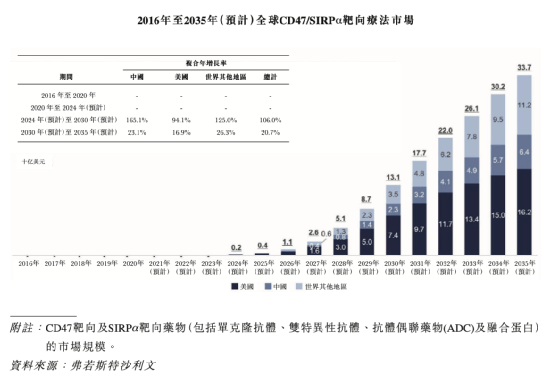

根据弗若斯特沙利文的资料,预计在2024年随著首个该类药物的上市,CD47/SIRPα靶向治疗的全球市场有望迅速扩大。这个市场预计将从2024年的2亿美元增加到2030年的131亿美元,相当于2024年至2030年间的复合年增长率为106.0%,并在2030年至2035年期间以20.7%的复合年增长率进一步增加至2035年的337亿美元。预计2030年美国CD47/SIRPα靶向治疗市场规模将达到74亿美元,2024年至2030年期间的复合年增长率为94.1%,2035年将进一步增长至162亿美元,2030年至2035年期间的复合年增长率为16.9%。

与全球市场相比,中国的CD47/SIRPα靶向治疗市场预计将以更快的速度增长。预计中国市场规模将从2024年的0.1亿美元增长到2030年的23亿美元,相当于2024年至2030年间复合年增长率为165.1%。据估计,2035年将进一步达到64亿美元,2030年至2035年期间的复合年增长率为23.1%。在全球和中国的CD47/SIRPα靶向疗法市场中,CD47靶向疗法的比例预期要高许多龙8long8,因为大多数SIRPα靶向疗法仍处于相对较早期阶段。下图载列于所示期间CD47/SIRPα靶向治疗在全球、美国和中国的市场规模:

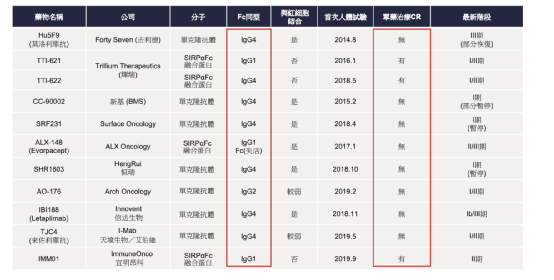

全球范围内尚无已商业化的CD47/SIRPα靶向药物。鉴于CD47/SIRPα靶向药物的治疗和市场潜力,许多候选药物目前处于临床开发阶段。,宜明昂科和Trillium是仅有的两家在单药治疗临床试验中观察到完全缓解(CR),并显示出耐受良好的安全性的公司。全球有五款抗SIRPα单克隆抗体处于临床开发阶段,均为早期阶段。CD47靶向融合蛋白和单克隆抗体下图列示全球范围内主要临床阶段的CD47靶向融合蛋白和单克隆抗体比较:

截至最后实际可行日期,中国有两个靶向CD47的融合蛋白进入临床阶段,美国及世界其他地区有三个。根据弗若斯特沙利文的资料,公司的IMM01是在中国第一个进入临床阶段的SIRPα融合蛋白。下表总结CD47靶向融合蛋白的全球管线:

全球有13款靶向CD47的单克隆抗体处在临床开发阶段。除ArchOncology的AO-176采用IgG2Fc同型外,所有已知结构的CD47抗体均采用IgG4Fc同型。下表列出CD47靶向单克隆抗体全球管线的详细信息:

根据弗若斯特沙利文的资料,全球尚无获批或处于临床阶段的CD24靶向候选药物。近期,由AmiraBarkal博士和IrvingWeissman博士(全球CD47先驱)领导的PheastTherapeutics亦透露开始开发靶向CD24的癌症疗法,预计这将点燃全球生物制药行业研究这一新型新一代肿瘤免疫靶点的一波热情。根据弗若斯特沙利文的资料,依据公开可得资料,宜明昂科是全球唯一一家有报道开发CD24靶向双特异性分子的公司。

根据弗若斯特沙利文的资料,全球有两款靶向Siglec-10用于治疗COVID-19的候选药物(EXO-CD24/CovenD24和CD24-Fc/MK-7110)正在临床开发中。该等候选药物旨在与Siglec-10结合以抑制细胞因子分泌,并减少COVID-19诱导的免疫过激反应,展示出与CD24靶向治疗完全不同的机制,因此其不能用于癌症治疗。

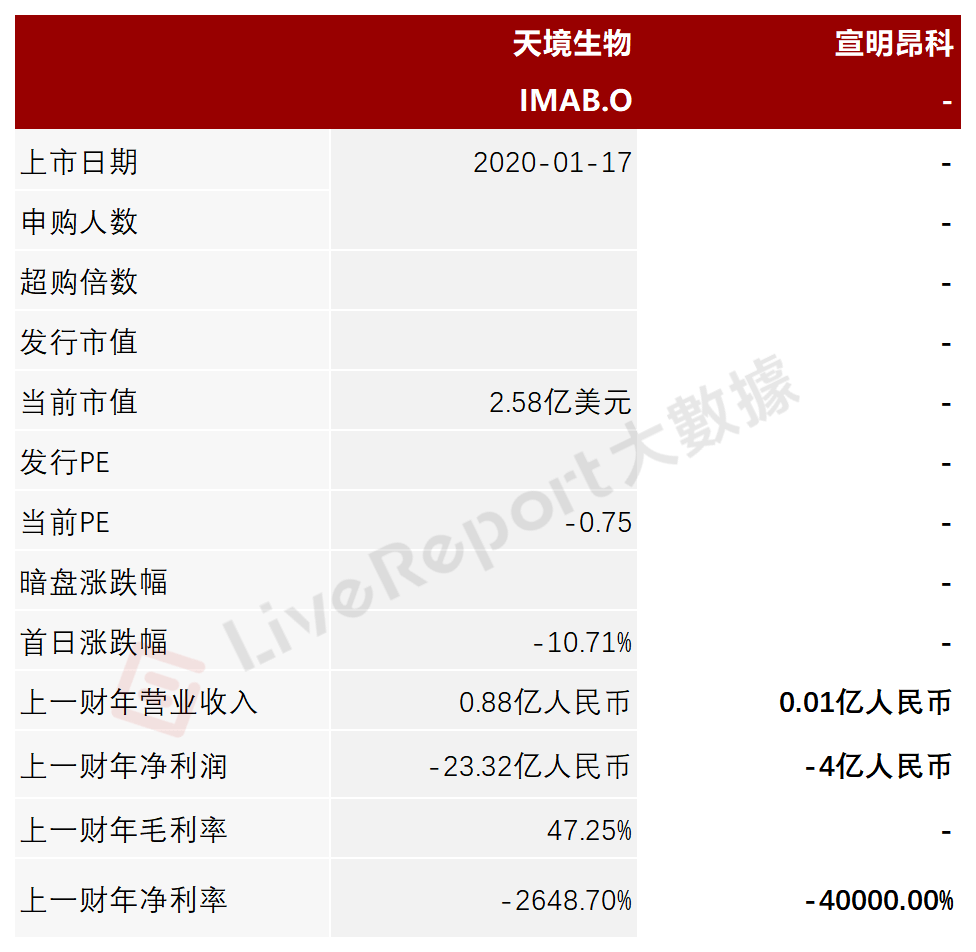

天境生物科技有限公司于2016年6月30日在开曼群岛注册成立,是一家处于临床阶段的创新生物药公司。公司聚焦肿瘤免疫和自身免疫疾病领域创新生物药的早期发现,药物开发和商业化,以填补尚未满足的重大医疗需求。天境生物通过自主研发和全球合作等多元化模式,聚焦于开发肿瘤免疫和自身免疫性疾病两大治疗领域临床前和临床阶段的创新生物药。

创始人、董事长、首席执行官、首席科学官兼执行董事田先生可通过以下方式行使公司约33.29%的投票权:(i)彼直接持有的70,182,990股股份;及(ii)员工持股平台(即嘉兴昶咸、嘉兴昶宇及HaloInvestmentII)持有的合共48,356,955股股份龙8long8。嘉兴昶咸及嘉兴昶宇均为在中国注册成立的有限合伙企业,其各自的执行事务合伙人由田先生控制。HaloInvestmentII为于英属维尔京群岛注册成立的股份有限公司,其持有公司投票权由田先生行使。

田文志先生,58岁,创立公司并始终担任董事、公司董事长兼首席执行官、首席科学官。负责公司的整体战略规划、业务管理及研发活动。在生物医学行业拥有逾30年经验。在创办公司前,曾在郑州大学医学院任职助教。还在康奈尔大学医学院研究克隆参与B细胞功能的c-Rel调节基因多年。在ImCloneSystemsInc担任首席研究员。曾共同创立华博生物医药技术(上海)有限公司总经理。获上海市人力资源和社会保障局认定为高级生物医学工程师。

李松先生,37岁,公司高级研发总监、执行董事。于生物制药及生物科学行业拥有逾10年经验。在加入公司前,曾在华博生物医药技术担任研发部经理。获得中国内蒙古科技大学的生物科学学士学位,获得中国吉林农业大学的生物化学与分子生物学硕士学位。

宋子一女士,38岁,首席财务官、执行董事。负责制定财务及发展策略,以及规划公司的整体财务管理及企业发展。在企业融资及医疗健康投资管理方面拥有逾15年经验。在加入公司前,于Bank of America Securities(全球投资银行部任副总裁,任瑞银证券香港有限公司企业顾问部董事。任中信里昂证券有限公司投资银行部董事。任大湾区发展基金管理有限公司的董事总经理,获得美国芝加哥大学数学学士学位,获得香港大学医学硕士学位。

据捷利交易宝数据统计,宜明昂科中介团队共计9家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

659个周边风险中,主要都是该公司的股东阳光人寿保险股份有限公司因人身保险合同纠纷起诉他人或被人起诉。

整体来看,一家2015年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

据LiveReport统计,近10家上市新股平均发行市值为48.72亿,最大市值为粉笔,最小市值为淮北绿金股份;平均发行PE为18.72倍,PE处于中上位置水平;平均申购人数为6978,平均认购倍数为14.97;平均基石占比为38.2%,近期有所下滑;

港股新场表现有所回暖,近10只新股暗盘平均上涨4.26%,首日平均上涨3.22%。其中美丽田园、乐华娱乐暗盘及首日表现亮眼,均涨超40%;淮北绿金股份首日表现最差,跌超四成。

-

我们的热线13356615939

我们的热线13356615939 -

我们的邮箱admin@chinajunling.com

我们的邮箱admin@chinajunling.com -

我们的地址上海市嘉定区旧封周路660号19幢206室J3625

我们的地址上海市嘉定区旧封周路660号19幢206室J3625 -

我们的微信号13356615939

我们的微信号13356615939