扫一扫

龙8long8,金融监管|聚焦金融风险 探析监管科技的内在逻辑

发布时间:2024-08-03 09:24:39 | 浏览:

金融与科技的深度交互与融合正成为当今金融市场的重要发展方向之一。但同时不可忽略的是,金融科技在推动金融变革与发展的同时,其跨界化、去中介、分布式、智能化等特点给现有金融监管带来了新的挑战。

比如如何强化金融科技监管的全局性、针对性、统筹性和及时性?如何有效保护金融消费者和保障金融普惠性?如何完善金融科技监管的理念、机制、组织、技术并构建长效监管机制?都成为金融监管科技的关注重点。

不可否认,金融科技在提升成本效益、缓解信息不对称以及提升金融服务效率和普惠性等方面产生了性的意义,推动了传统金融业转型升级。但同时金融科技却是一把“双刃剑”,在高速发展的同时,模糊了金融中介与信息中介的边界,给金融稳定与安全带来了新的外溢风险。

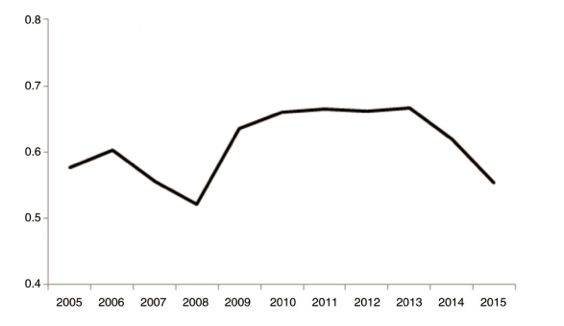

我们通过收集微观审慎、宏观审慎和金融消费者保护三方面的数据信息,构建出了2005-2015年间中国的金融监管指数发现:第一,金融危机扭转了中国宏观金融形势,金融经济不确定性自 2007 年开始增加并在 2008 年达到峰值;第二,自2012年中国经济增速下行以来,资产价格波动、杠杆率偏高、不良率上升以及金融消费者保护程度偏低导致金融监管有效性下降;第三,中国实体经济波动相对较低而金融波动较大,微观审慎和金融消费者保护能力有待提高。

那么,如何在实现金融科技广泛应用与发展的同时把控由此带来的新风险呢?这就需要金融监管的与时俱进。于是,监管科技应运而生。

事实上,从根本上来看,监管科技是金融科技的组成部分,其本质是金融科技在金融监管和合规方面的应用;其目的是降低监管当局的监管成本和金融机构的合规成本;其使用者包括监管和被监管双方。

目前,监管科技的应用范畴及服务领域也较为广泛如税务、反洗钱、交易监控等等。可以看出,不论种类再多,其特点在于此类服务的最终目的在于满足监管需求、提高监管效率。

虽然,从专业角度来看目前对于监管科技的定义尚不明确,但是对于不同机构而言,他们对于监管科技的定义已基本达成一致,即:通过科技手段,服务监管需求、提高监管效率。在监管科技中,RegTech公司、金融机构及监管机构各司其职,共同打造监管科技生态圈。

一是为金融机构有效管控合规风险,满足“反洗钱”和“了解你的用户”等监管法规和合规责任,通过监管科技系统可以实现纸质报告流程的数字化,减少人工操作失误,降低企业受监管处罚的风险,节约和控制合规成本;

二是金融监管机构通过科技手段开展金融市场数据分析、风险预测、系统性风险识别、分析查找监管条款内设矛盾与问题,高效执行审慎监管和货币政策,提高监管的实时化、智能化、自动化,替代大量的人工和事后监管措施,大幅提升监管水平和效率。

近年来,为了确保保护个人金融数据的安全,相关规范条例也在不断推出。比如2020年2月13日,由中国人民银行发布的推荐性行业标准《个人金融信息保护技术规范》(标准号:JR/T 0171—2020)龙8long8,指导各相关机构规范处理个人金融信息,要求最大程度保障个人金融信息主体合法权益,维护金融市场稳定。

在此背景下,为尽快适应新监管要求,完善自身风控能力,第三方风控需要确立新型、合规的第三方合作模式,充分运用大数据、人工智能、风险模型等技术,为金融监管前瞻性做好风险应对准备,助力提高监管效能。

比如,需要构建具有数据采集汇总、智能监测分析、融资信息对接等功能性的信贷大数据应用体系,龙8long8手机登录融合多方安全等前沿技术,保障个人金融信息传输过程的安全,传输信息采用加密通道、数字加密的方式进行,且支持由国家密码管理局推行的国标加密算法;要建立对通道安全配置、密码算法配置、秘钥管理等保护措施的管理和监控。

同时,第三方风控也需结合自身业务实际,转化为有效的内控措施。比如,在人员设置及组织结构配置上,一方面设置专人专部,并严格限制、分配人员的访问操作权限;另一方面对个人信息处理岗位上的人员提供专业化培训,确保相关人员熟练掌握隐私政策和相关规程。

很显然,鉴于当前监管对象数量多、类型复杂,难度和广度也在大幅增加,技术及数据的风险也在逐步加大,网络信息安全更是刻不容缓,金融监管的压力也愈发加剧。接下来,科技必然要从辅助角色,在助力新型金融业务模式和风控模式诞生的同时,助推新型监管模式落地,从而保障金融市场的合规、稳定。

在这个过程中,大数据技术、人工智能、联邦机器学习、多方安全计算、云计算等前言科技的应用将带来无限可能。

这些前沿技术的应用,不仅可以构建以部门信息共享、互联互通、协同监管为重点的事中事后监管新模式,融入“数据+风控模型+算法”的思想,真正有效地将风控系统量化衡量。同时,可以助力监管结合各类风险模型搭建,可以实现大批量作业下的风险识别更准、更快龙8long8,同时也能实现决策流程的智能化,让个人和企业金融需求更具可得性,实现政府、金融监管部门、金融机构数据信息的汇集、打通,降低监管成本,为企业解决欺诈风险和信用风险,更是防范化解金融风险新渠道。

-

我们的热线13356615939

我们的热线13356615939 -

我们的邮箱admin@chinajunling.com

我们的邮箱admin@chinajunling.com -

我们的地址上海市嘉定区旧封周路660号19幢206室J3625

我们的地址上海市嘉定区旧封周路660号19幢206室J3625 -

我们的微信号13356615939

我们的微信号13356615939